Equivocarse de cajero o simplemente utilizar otro de otra red u otro banco en el que uno tiene radicadas sus cuentas puede costar enfrentar minutos después un débito por hasta 16 pesos.

Ese riesgo lo enfrentan casi a diario unas 20 millones de personas que usan tarjetas de débito para hacer retiros de cajeros en caso de que, por comodidad, distracción o simple necesidad, usen el plástico para hacer retiros de ATM de otros bancos u otras redes que no son los propios. Este último condicionante se repitió mucho en los últimos años al reiterarse la postal de cajeros desabastecidos (por las limitaciones para cargarlos que tienen los bancos al no contar con billetes de mayor denominación aún y en un contexto de alta inflación) o al funcionar con problemas algunas de las redes, como ocurrió días atrás con la plataforma de Banelco.

Se trata de los usuarios que tienen tarjetas de débito no vinculadas con cuentas salario (hay 9,1 millones de ellas con acceso universal y gratuito a cajeros asegurados por ley) y no incluidos en algún tipo de paquetes que contemplen la posibilidad de usar, al menos algunas veces, otros cajeros.

La revisión de los precios con que opera el sistema llegó de la mano del nuevo esquema que entró en vigencia este mes y asegura a cualquier ciudadano la posibilidad de abrir sin costo una caja de ahorro y recibir una tarjeta de débito para operarla. Esa gratuidad incluye todos los movimientos que se realicen desde canales automáticos o electrónicos sin restricciones por montos.

La contraparte es la próxima desregulación total de las comisiones que los bancos cobran por el resto de los productos y servicios, prevista de septiembre en adelante, lo que obligará a los usuarios a estar más atentos para buscar la mejor relación servicio-precio. «Es natural que las entidades intenten compensar los ingresos que cedan por asegurar una puerta de acceso a costo 0, lo que conlleva la necesidad de generar más transparencia», advierte Hernán del Villar, del estudio Alpha.

Conocedor de esta necesidad, el Banco Central (BCRA) se había comprometido semanas atrás a comenzar a publicar tablas comparativas con las comisiones que cobran los bancos, algo que comenzó a cumplir desde anteayer (ver http://www.bcra.gov.ar/Noticias/not000060.asp).

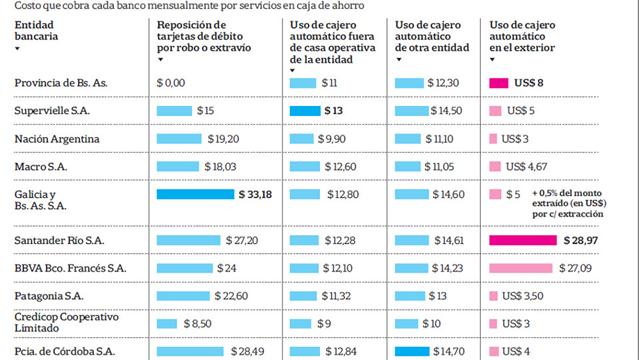

Allí, entre otras cosas, se observa que los bancos con más cajas de ahorro activas, cobran de $ 9 (Credicoop) a $ 13 (Supervielle) a los clientes que usan sus tarjetas de débito en cajeros de otros bancos y entre $ 10 (Credicoop) y $ 14,70 (Banco de Córdoba) si lo hacen mediante ATM pertenecientes además a otra red (ver gráfico).

Pero si se amplía el espectro al resto de los bancos, algo que se puede hacer visitando la pagina del Régimen de Transparencia (http://www.bcra.gov.ar/transparencia/res010100.asp) esos costos en realidad escalan hasta bordear los $ 16 en los casos de los bancos Bersa, de San Juan y de Santa Cruz, y llegan a $ 14,90 en el caso del Banco de Chaco.

El nuevo sistema tiene como virtud la posibilidad de que una persona abra tantas cajas de ahorro básicas como las que crea necesarias para tratar de asegurar su acceso a la red de cajeros sin enfrentar costos o, incluso, beneficiarse con las políticas de promociones. Pero quienes no lo hagan deberán estar atentos a los precios porque pueden variar.

«Hay que revisar muy bien las comisiones que nos cobran, porque en muchos casos son indebidas y los bancos no tienen la documentación respaldatoria necesaria», recomienda Isabel Novosad, titular de Padec, la asociación de consumidores que desde 2006 trabaja sobre este tema.

El BCRA se comprometió a actualizar de manera habitual en su página web esta información que incluye el costo de paquetes, tarjetas (renovación, mantenimiento, etc.) y cuentas corrientes. De allí en más dependerán del acostumbramiento de los usuarios a ver cómo minimizan el riesgo de evitar costos no previstos.